Hier ist eine interessante Frage. Die D&D Range Bar Scalper Strategie wurde so genannt, weil ihre Entwickler vor fast zwei Jahren bemerkten, dass sie gute Ergebnisse auf die Futures Dax und Dow produziert. Seitdem wird sie von vielen Anwendern als "D&D"-Strategie bezeichnet, und es ist fair zu fragen, mit welchem dieser Futures sie am erfolgreichsten sind. In diesem Artikel erinnern wir an die Philosophie dieser Strategie sowie an die Elemente, aus denen sie sich zusammensetzt. Anschließend führen wir eine vergleichende Analyse durch, die es uns ermöglichen soll, Schlussfolgerungen zu ziehen und die gestellte Frage zu beantworten.

1. DIE PHILOSOPHIE HINTER DER D&D-STRATEGIE

Die D&D-Strategie wurde ursprünglich für Scalper entwickelt, die kleine Marktbewegungen zu einer Zeit ausnutzen wollten, als die tägliche Volatilität historisch niedrig war und bei etwa 1% lag. In einer Periode niedriger Volatilität ist es sinnvoll, (1) die Chart-Aggregation zu reduzieren, um Trends zu zeigen, und (2) eine Strategie zu entwickeln, die diese Trends erkennt und Qualitätssignale in Richtung des Trends bietet.

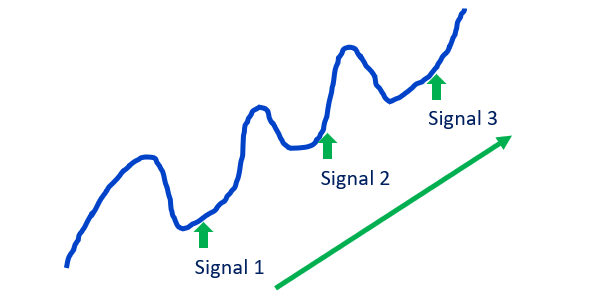

Unten sehen Sie ein Beispiel für einen Aufwärtstrend in Form einer blauen Preiskurve. Sie bewegt sich in einem Zick-Zack-Kurs nach oben. Um das Vorhandensein und die Richtung eines Trends zu bestimmen, muss man sich nur die von der Preiskurve gebildeten Tiefs ansehen und sehen, in welche Richtung sie sich bewegen. Hier sind die Tiefststände steigend, also existiert der Trend und ist aufwärts gerichtet. Um einen Aufwärtstrend auszunutzen, braucht man Signale, die es ihm erlauben, eine Position an den Tiefs und in Trendrichtung einzugehen. In diesem Fall ist die Wahrscheinlichkeit hoch, dass die Signale gewinnbringende Trades generieren und seine Strategie profitabel ist.

Bild 1:

2. ELEMENTE DER D&D-STRATEGIE

2-1. DER ABSOLUTE RANGE CHART

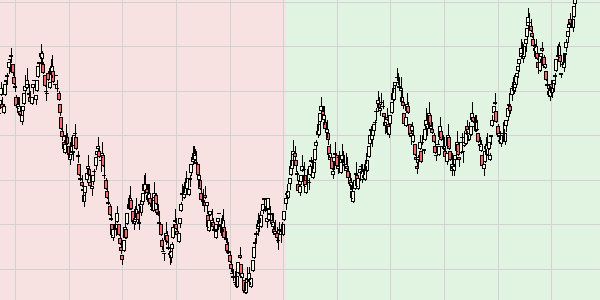

Um nach Trends zu suchen, mussten wir die Aggregation des Charts reduzieren und den absoluten Range Chart, auch bekannt als Range Bar Chart, verwenden. Unten sehen Sie ein absolutes 5-Punkte-Range-Chart. Einer seiner Vorteile ist, dass er starke Bewegungen in einer Abfolge von Candlesticks zeigt, was Scalern die Möglichkeit gibt, Positionen früher einzugehen als in einem traditionellen Candlestick-Chart.

Bild 2:

Andere Eigenschaften des absoluten Spannen-Charts sind wie folgt:

- Dieser Chart ist aus Candlesticks konstruiert, deren Amplitude/Größe auf eine bestimmte Anzahl von Punkten begrenzt ist.

- Das Design der Candlesticks basiert auf den eingehenden Handelspreisen, die von der Börse, an der das Finanzinstrument gehandelt wird, gemeldet werden. Sobald ein Preis die maximale Größe der bestehenden Kerze überschreitet, wird eine neue Kerze erzeugt.

- Solange der Preis innerhalb des Bereichs bleibt, der durch die Amplitude der bestehenden Kerze definiert ist, gibt es keine neuen Kerzen.

- Die Zeitlücken in der horizontalen Skala sind ungleichmäßig. Es gibt Lücken von 9 Minuten (zwischen 19h09 und 19h18) und Lücken von 5 Minuten (zwischen 19h32 und 19h37).

Lesen Sie mehr spannende Beiträge von diesem Autor:

- Daily Dax Strategie - Traden mit geringem Aufwand

- D&D-Strategie - Lieber Dax oder Dow traden

- SCALPEN Sie mit SNIPER!

2-2. DER TRENDFILTER

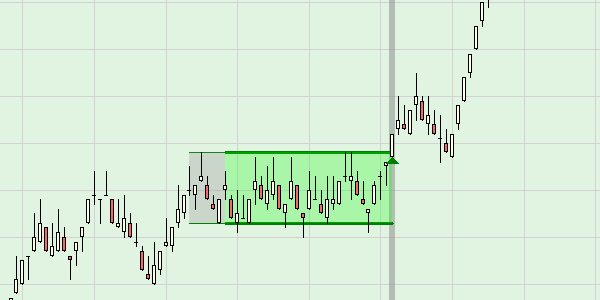

Der Trend wird durch den DDTrendFilter erkannt, der nur Signale in Trendrichtung annimmt. Um die Richtung des Trends herauszufinden, braucht man nur auf die Farbe des Hintergrunds zu achten: Abwärtstrend in rot und Aufwärtstrend in grün, wie im folgenden Beispiel.

Bild 3:

2-3. DAS RANGE-BREAKOUT-SIGNAL

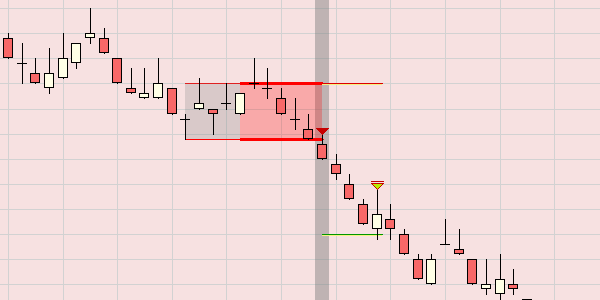

Nach einem Anstieg tendieren die Kurse oft dazu, innerhalb einer horizontalen Preisspanne zu stagnieren. Ein Range-Breakout-Signal wird erzeugt, wenn der Preis außerhalb der Spanne schließt, entweder von unten, was ein bärisches Signal erzeugt, oder von oben, was ein bullisches Signal erzeugt, wie im folgenden Beispiel.

Bild 4:

2-3 STOP- UND LIMIT-ORDERS

Die D&D-Strategie verwendet Stops und Targets, die auf die Preisniveaus gesetzt werden, die das Range Breakout-Signal definieren. Im Beispiel eines bärischen Trades unten wird der Stop am oberen Ende der Preisspanne positioniert, während das Ziel beim 1x Risiko positioniert wird. Das Risiko ist der absolute Wert des Abstands zwischen dem Stop und dem Einstiegskurs.

Bild 5:

3. VERGLEICH ZWISCHEN MINI DAX UND MINI DOW

Wir beginnen unsere Analyse mit einem Überblick über die Eigenschaften dieser beiden bei unseren Kunden sehr beliebten Futures:

- Ähnliche Handelszeiten: Mini-Dax- und Mini-Dow-Futures werden praktisch den ganzen Tag und zu fast den gleichen Zeiten gehandelt.

- Ähnliche Punktwerte: 5 € für den Mini Dax und 5 $ für den Mini Dow.

- Ähnliche minimale Preisspannenwerte, Tick genannt, 1 Punkt für den Mini Dax und Mini Dow.

- Nominalwerte ... von einfach bis doppelt! 72500 für den Mini Dax gegenüber $164000 für den Mini Dow. Daraus ergibt sich ein Vorteil für den Mini Dow, weil man bei gleicher %-Schwankung und ähnlichen Gebühren den doppelten Gewinn machen kann.

- Tägliche Volatilität (110 Tage) etwas günstiger für den Mini-Dax: 1,75% für den Mini-Dax gegenüber 1,58% für den Mini-Dow.

- Stündliche Volatilität (110 Tage) günstiger für den Mini-Dax: 0,77% für den Mini-Dax bei der Eröffnung der deutschen Märkte gegenüber 0,53% für den Mini-Dow bei der Eröffnung der US-Märkte.

Wir analysieren nun für jeden dieser Futures einen Backtest der gleichen D&D-Strategie über die letzten 250 Tage. Der einzige Unterschied in den Einstellungen ist die Handelsperiode: 9 Uhr - 13 Uhr für den Mini-Dax und 15:30 Uhr - 22:10 Uhr für den Mini-Dow.

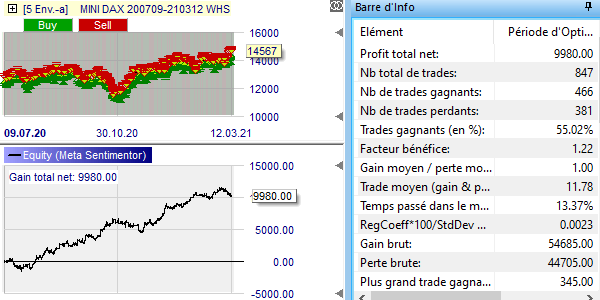

Bild 6: Backtest des Mini-Dax:

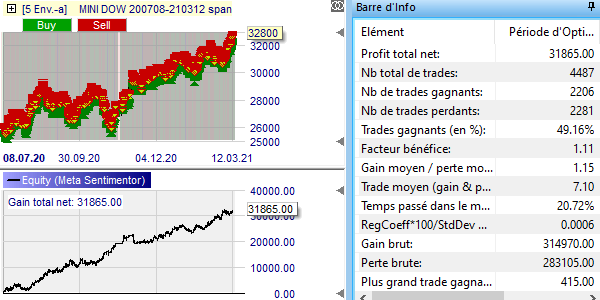

Bild 7: Backtest des Mini-Dow:

Bei der Analyse dieser Ergebnisse können folgende Bemerkungen gemacht werden:

- Ergebnisse: positiv für beide, aber Vorteil für den Mini Dow mit einem 3x größeren Gewinn. 9980 € für den Mini-Dax und 31865 $ für den Mini-Dow.

- Aspekt der Ergebniskurve: Vorteil für den Mini Dow mit einer steilen Kurve, aber weniger volatil als der Mini Dax.

- Anzahl der Trades: Vorteil für den Mini Dax mit viel weniger Trades. Zu viele Trades erhöhen die Kosten. 847 Trades in 4h pro Tag für einen durchschnittlichen Trade von €11,78 für den Mini Dax. 4487 Trades in 6,67h pro Tag für einen durchschnittlichen Trade von $7,10 für den Mini-Dow.

- Erfolgsquote: Vorteil für den Mini Dax mit 55,02% gegenüber 49,16%.

- Durchschnittlicher Gewinn/Durchschnittsverlust: Vorteil für den Mini-Dow mit 1,15 gegen 1,00.

- Gewinnfaktor: Vorteil für den Mini-Dax mit 1,22 zu 1,11. Der Gewinnfaktor ist das beste Maß für die Profitabilität einer Handelsstrategie. Er ist gleich dem Verhältnis der Summe der Gewinne zur Summe der Verluste.

Vorsicht, die Erfahrung zeigt, dass man mit der Interpretation der Ergebnisse eines Backtests vorsichtig sein sollte, besonders wenn der Chart eine Aggregation von weniger als 1 Minute hat oder wenn der Abstand zwischen Zielen und Stops weniger als 15 Ticks beträgt. In diesen Fällen können nämlich die Unterschiede zwischen den theoretischen Kursen des Backtests und den realen Kursen so groß sein, dass sie die Schlussfolgerungen des Backtests in Frage stellen können.

4. SCHLUSSFOLGERUNGEN

Wir müssen bei jedem Future fair bleiben. Der Mini-Dax und der Mini-Dow haben viel Qualität und ihre Ergebnisse sehen vielversprechend aus. Aus der Sicht der Ergebnisse hat der Mini Dax einen leichten Vorteil, weil er weniger Trades als der Mini Dow generiert und eine höhere Rentabilität aufweist. Aus praktischer Sicht muss man, wenn man morgens handeln will, den Mini-Dax wählen und wenn man nachmittags oder abends handeln will, den Mini-Dow. Das eine kann also das andere nicht vollständig ersetzen. Wir können uns also auf ein Unentschieden zwischen diesen beiden Stars einigen!

Autor: Pascal Hirtz, Geschäftsführer WH SelfInvest

Lesen Sie mehr spannende Beiträge von diesem Autor: