Was sind Futures?

Futures sind unbedingte Termingeschäfte. Das heißt, sie beinhalten in jedem Fall eine Pflicht zur Erfüllung und sind nicht etwa wie Optionen in ihrer Ausübung an bestimmte Bedingungen oder bloße Rechte geknüpft. Futures ermöglichen es, schon heute zum Beispiel einen Index oder Rohstoff zu einem festgelegten Termin in der Zukunft zu kaufen oder zu verkaufen. Da Futures fortlaufend gehandelt werden, können Positionen aber auch täglich während der in der Regel sehr langen Handelszeiten an Markt wieder glattgestellt werden, wobei entsprechende Gewinne oder Verluste im Vergleich zum Einstiegspreis anfallen.

Wer handelt Futures?

Futures sind als Terminprodukte ein kostengünstiges und während der Haupthandelszeiten in der Regel hochliquides Handelsinstrument für institutionelle Anleger und professionelle Trader. Mit anderen Worten: Bei diesen Instrumenten sind nur echte Börsenprofis am Werk. Dessen sollten sich Trader, die mit Futures handeln möchten, bewusst sein und die Kontraktspezifikationen genau kennen. Insbesondere sind die oft hohen Gegenwerte der einzelnen Kontrakte zu beachten.

Ein einfaches Beispiel

Dazu ein Beispiel des DAX-Future. Hier entspricht jeder Punkt einem Gegenwert von 25 Euro. Bei Kauf eines Kontrakts zu 11.000 Punkten und Verkauf am nächsten Tag zu 11.100 Punkten entsteht ein Gewinn von 2.500 Euro, im umgekehrten Fall einer Short-Position dagegen ein Verlust in gleicher Höhe. Neben dem DAX-Future gibt es den kleineren Mini DAX-Future, bei dem jeder Punkt einem Gegenwert von 5 Euro entspricht.

Margin und Hebel

Um eine Position in Futures einzugehen, ist nicht der gesamte Gegenwert als Cash auf dem Handelskonto vorzuhalten. Stattdessen muss nur eine deutlich kleinere Margin hinterlegt werden. Auf diese Weise entsteht der Hebel, sodass mit vergleichsweise kleinem Kapitaleinsatz effektiv hohe Positionsgrößen bewegt werden können. In einem vereinfachten Rechenbeispiel mit einer angenommenen Margin von 10% müssten für einen DAX-Future bei einem Kurs von 11.000 Punkten also nicht 275.000 Euro, sondern nur 27.500 Euro hinterlegt werden. In der Praxis liegt die Margin sogar noch niedriger als in diesem Beispiel. Mittels des Mark-to-Market-Prinzips werden dann außerdem zum Ende jedes Tages fortlaufend die Buchgewinne oder Buchverluste verrechnet (Valuation Margin).

Das Rollover

Anders als Aktien kann man Futures nicht dauerhaft halten. Jeder Kontrakt hat eine Fälligkeit, zu der die Lieferung des Basiswerts bzw. ein Barausgleich vorgesehen sind. Wer weiter investiert bleiben möchte, muss die Position vorher glattstellen und in einen der nachfolgenden Kontrakte rollen, wodurch Gewinne oder Verluste realisiert werden und Transaktionskosten anfallen. Beim Rollen einer Position ist in der Regel der nächste Kontraktmonat für die neue Position ideal, da dieser die höchste Liquidität bietet.

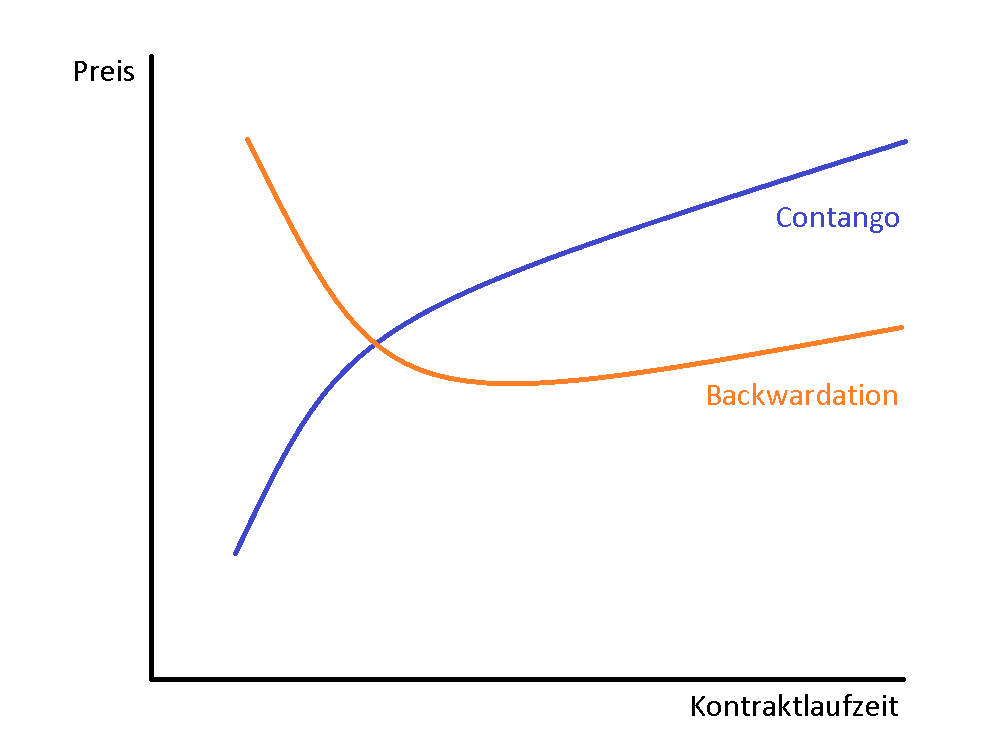

Die Terminstrukturkurve

Allerdings ist es oft so, dass der nächste Kontraktmonat einen etwas höheren Preis aufweist als der vorherige, der bald ausläuft. Auch alle anderen Futures-Kontrakte, die noch weiter in der Zukunft liegen, haben meist entsprechend höhere Kurse. Dies ist der Normalzustand einer steigenden Terminkurve, die auch als Contango bezeichnet wird. Der Hauptgrund hierfür ist der sogenannte „Cost of Carry“, auf den wir noch zu sprechen kommen. Da in einer Contango-Situation beim Rollen einer Long-Position der niedriger notierende Future verkauft und der höher notierende verkauft werden, entstehen entsprechend Rollverluste.

Es kann aber auch passieren, dass sich die Terminstruktur umkehrt. Das ist beispielsweise der Fall, wenn es bei einem Rohstoff kurzfristig zu einer starken Angebotsverknappung kommt. Wenn der eher seltene Fall einer solchen Umkehr eintritt, nennt man dies Backwardation. Hier entsteht beim Rollen einer Long-Position ein Gewinn, da der aktuelle, höher notierende Kontrakt verkauft und der nachfolgende, niedriger notierende Kontrakt gekauft wird. Dieses Beispiel zeigt, dass neben dem Cost of Carry auch die aktuellen Marktbedingungen sowie die Erwartungen der Marktteilnehmer über zukünftige Kurse eine Rolle für die Terminstrukturkurve spielen.

Der Cost of Carry

Dieser Faktor bedeutet im wörtlichen Sinne, welche Kosten für das „Tragen“ der Position im Zeitablauf bis zur Fälligkeit des jeweiligen Future anfallen. Diese Formulierung macht bereits deutlich, was der Cost of Carry (der auch als Basis des Future bezeichnet wird) beinhalten kann. Klassisch sind es zum Beispiel bei Rohstoff-Futures die Lagerkosten des physischen Rohstoffs, die bis zum jeweiligen Liefertermin zu berücksichtigen sind.

Der Cost of Carry bzw. die Basis werden wie folgt definiert:

Cost of Carry = Kassa-Index – Futures-Preis

Bei Indizes wie dem DAX sind es dagegen die zur Finanzierung anfallenden Zinsen für die jeweilige Laufzeit, die den Cost of Carry ausmachen. Aktuell liegt aufgrund der kurzfristigen Negativzinsen beispielsweise der DAX-Future sogar minimal unterhalb des DAX. Bei Futures auf Aktienindizes wie den Euro Stoxx, die keine Performance-Indizes sind, werden außerdem noch die in der Laufzeit anfallenden Dividenden der im Index enthaltenen Aktien abgezogen. Das kann ebenfalls dazu führen, dass der Future unterhalb des aktuellen Kassa-Index notiert – vor allem dann, wenn in der entsprechenden Kontraktlaufzeit besonders viele Dividenden anfallen.

Als einfache Formel können wir also festhalten:

Theoretischer Futures-Preis = Basiswert + Finanzierungskosten – Dividendenzahlungen

„Theoretisch“ deshalb, weil der tatsächliche Kurs in der Praxis durch Angebot und Nachfrage bestimmt wird. Im Handelsverlauf kann es also vor allem in turbulenten Marktphasen zu Abweichungen kommen. Dadurch, dass bestimmte Marktteilnehmer Index-Arbitrage betreiben, indem sie den tatsächlichen Aktienkorb gegen den Future handeln, gleichen sich größere Abweichungen aber schnell wieder an.

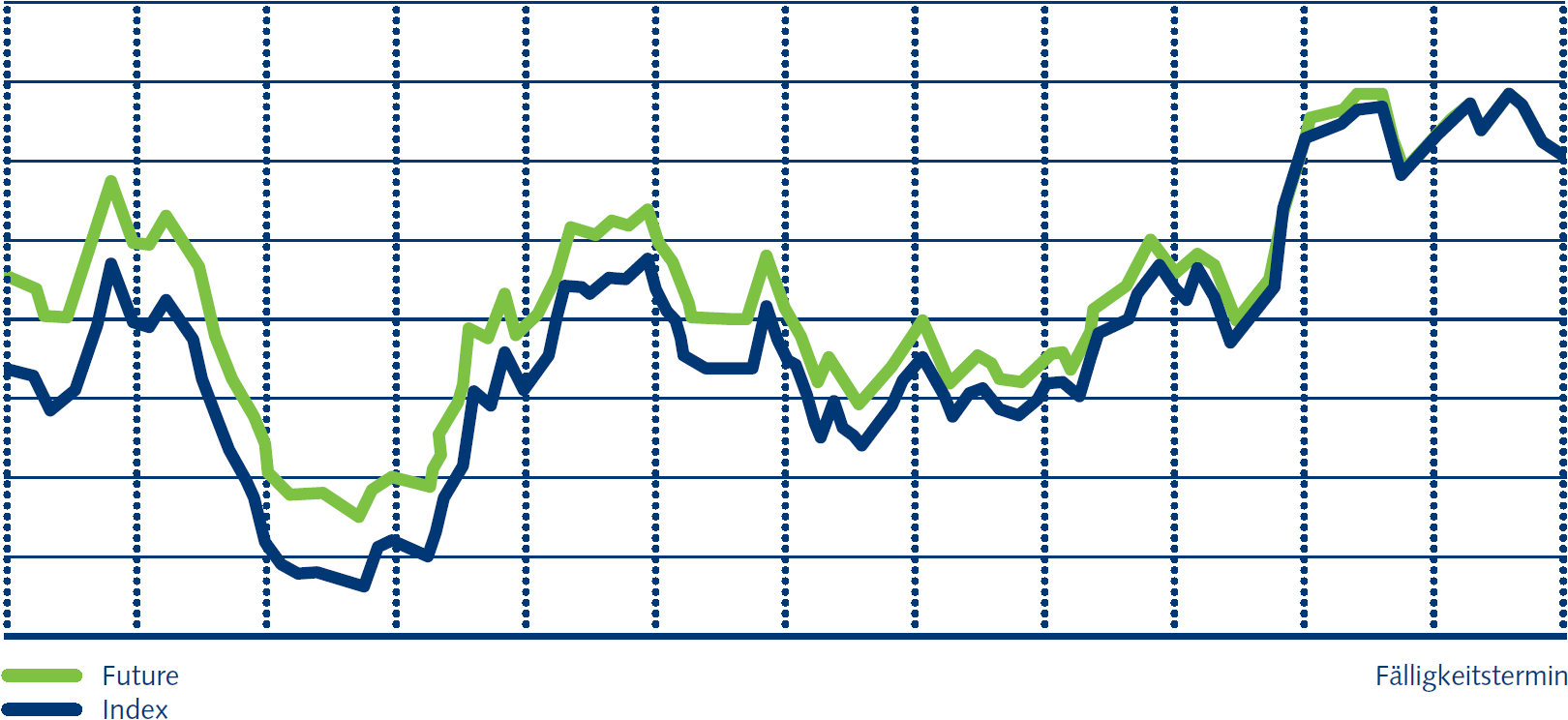

Je näher der Fälligkeitstermin des jeweiligen Future rückt, desto kleiner wird der Cost of Carry. Dieser als Basiskonvergenz bezeichnete Effekt kommt dadurch zustande, dass sich der Cost of Carry auf eine immer kürzere Restlaufzeit bezieht. Am Tag der Fälligkeit des Future beträgt die Basis dann null, sodass der Kurs des Future dem Kurs des Basiswerts entspricht.

Fazit

Futures sind ein Instrument für professionelle Trader. Anleger, die noch keine umfangreiche Handelserfahrung haben, sollten zunächst mit kleinen Positionen in CFDs handeln, Futures auf einem Demokonto testen und später zunächst nur mit Mini-Futures-Kontrakten handeln. Profis, die ein liquides, hoch gehebeltes und kostengünstiges Handelsinstrument suchen, setzen dagegen häufig auf Futures.

B1) Pflichten bei Futures-Positionen

Quelle: Eurex Frankfurt, Aktien- und Aktienindexderivate: Handelsstrategien, S. 14

B2) Contango und Backwardation

Die Grafik zeigt schematisch, wie die beiden Varianten der Terminstruktur typischerweise aussehen. Bei Backwardation ist oft zu beobachten, dass sich der Effekt auf den kurzfristigen Bereich beschränkt und zeitlich weit entfernte Kontrakte wieder etwas höher notieren.

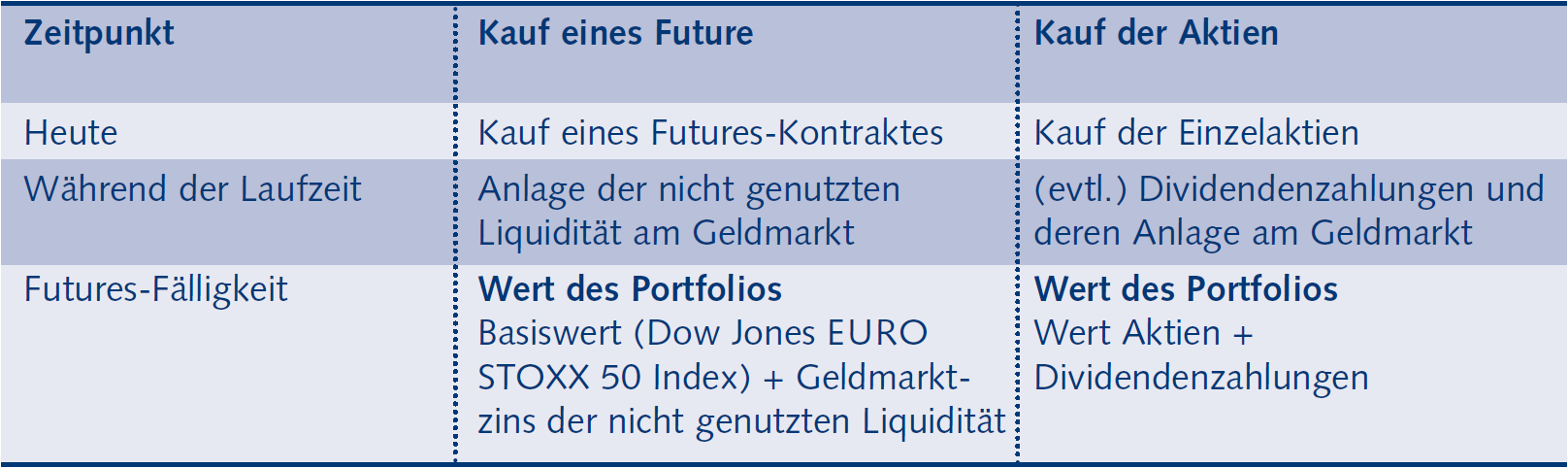

B3) Arbitrage Future vs. Index

Quelle: Eurex Frankfurt, Aktien- und Aktienindexderivate: Handelsstrategien, S. 20

B4) Basiskonvergenz

Quelle: Eurex Frankfurt, Aktien- und Aktienindexderivate: Handelsstrategien, S. 22